目次

はじめに

最近は金利がどんどん下がり始めてきている。

我が家もこの流れをチャンスと捉え、住宅ローンの借り換えを実行することで約700万円を浮かすことに成功。

住宅ローンの借り換えは作業はとても面倒くさいが、生活を少しでも楽にするためにはぜひやっておいて損はない作業になる。

少しでも借り換えを検討している人はこのブログを読んで、是非借り換えにチャレンジしてみてほしい。

ちなみに借り換え交渉により、もともと借りている住宅ローンの金利交渉もできるようなので、合わせて紹介する。

借り換えで約700万を浮かすことに成功

とはいっても固定から変動に借り換えたので、金利が変動しなければの話だが・・・

では、なぜそんなに高額な金額を浮かすことができたのか、順に説明していこうと思う。

住宅ローンを借りたばかりで、速攻で借り換えを実行

我が家は2013年末に新築で注文住宅を建てた。

念願の注文住宅で、住宅ローンは4000万円と高額だ!

当時はアベノミクスが騒がれ始めていて、当時の変動金利は0.8%、35年固定金利も2%に近づく銀行が多く、今が一番低金利の時代だと巷では言われいた。

そして、アベノミクス効果も徐々に表れてきたのか、日経平均株価も16000円を超え始めていた時期。(少し記憶が曖昧だが)

それもあって、これから金利が上昇するという意見も多く、さらに消費税も5%から8%に上がるから、今こそ住宅ローンを借りる絶好のチャンスだ!!

みたいなことが世間で騒がれていた。

筆者もちょうど家を建てたいと思っていた時期だったし、結婚してい世帯を持ったこともあり、この時期に注文住宅を購入した。

三菱UFJ銀行で住宅ローンを借りることに

ローン構成は少し複雑で、大きく3つの住宅ローンを変動固定ミックスで借りることになった。

それらを合計すると、

4000万円の固定金利1.7%ぐらいの住宅ローンになる。

トータルで5300万円の支払いになる計算で、まあこの金利なら借りても良いかなと思い、住宅を購入。

終始満足していたわけだ。

2016年ではさらに金利が低下

ところがどっこい、それから3年後の2016年10月では、変動金利は0.6%を切る銀行や、35年固定金利も1%を切る銀行が出てくる始末。

住宅ローンを借りた三菱UFJ銀行の35年固定金利も、なんと0.9%まで下がっていた。

この数値をみたときに愕然としてしまった。

もし仮に0.9%で借りていたらどうなっていただろうか?

当然すぐに計算してみる。

そして衝撃的事実に気付かされる。

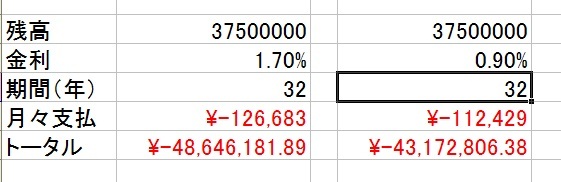

残りの住宅ローン期間を32年、残高を3750万で、比較する金利をそれぞれ1.7%と0.9%とすると

なんと約550万円も差が出るではないか!?

当然、今の契約状態のままで住宅ローンを払っていくことがアホらしくなって、速攻で借り換えを決意。

イオン銀行の住宅ローンを候補に

正直、変動金利はまったく考えてはいなかったが、3年前がすでに金利の底値と言われていたにも関わらず、そこからさらに金利が下がったことを踏まえ、

結局、また借り換え時に固定金利を選択しても、また金利が下がったら悔しい思いするだらろうと思い、ならば一層の事、

『変動金利にしてしまえ』

という結論に至ることに。

そもそも、そう簡単に景気なんて良くなるわけがない。

ということで、とことん金利が安い銀行を探すことに。

そこで見つけたのがイオン銀行の住宅ローンだ!!

正直ここよりも金利が低い住宅ローンもあることにはあるが、筆者はイオン銀行を借り換え先として選択することにした。

理由は簡単。以下の点が選んだ主な理由になる。

- 近所にイオンが2件ある。

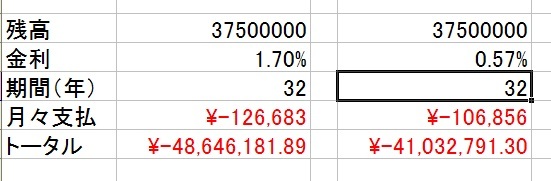

- 変動金利が0.57%とかなり低い。

- イオンラウンジが使える上、買い物が5%オフになる。(5年間だけ)

- 土日も窓口が開いていて、平日も21:00まで窓口が利用できる。

窓口を利用できる時間が他の銀行と比べて、筆者のようなサラリーマンにはありがたかったからだ。

早速正式申し込みに審査に応募。

そのための書類集めは結構面倒だったけど、最近ではWebを活用した郵送手段を利用すればほとんどの書類は集めることができるため、やりはじめればあっという間に終わらすことができる。

そして無事、審査を突破。

とりあずこの時点で、変動金利の0.57%は確定したので、約760万円を浮かすことに成功!

三菱UFJ銀行への金利交渉開始

結論から言うと固定金利を変動金利に変更するところまでが、交渉で出来る範囲だった。

固定金利を0.9%まで下げてくれるのであれば残留も考えたが、変動金利への切り替えだけならイオン銀行の方が金利が安いし、他の特典もある分、イオン銀行に軍配が上がるため借り換えを決意。

借り換えには当然事務手数料等発生するのだが、三菱UFJ銀行に支払っていた保証料もある程度の金額が手元に戻る。

それらを踏まえて約700万円の住宅ローン削減をすることができた。

月々の返済額も2万円抑えることができた。

これはかなり大きい。

まとめ

変動と固定のミックスプランから完全変動金利への切り替えで借り換え実行したため、将来的にはある程度のリスクを負うことにはなったが、それでも700万という金額差は、借り換えをさせる上で十分な動機付けとなった。

それに借り換えを実行しないでいると、いつまでも安い固定金利が頭をよぎることになるため、精神衛生上よくないしね。

もし、今現在借り換えを検討しているはぜひ実行してみると良い。

筆者は変動金利に切り替えたが、固定金利でも十分低い金利を取り扱っている銀行もある。

リスクを取りたくない人は固定金利へ。

リスクをある程度覚悟できる人は、筆者みたいに思い切って変動金利へ。

個人的には、はっきり言って今の日本はそんな急に金利が上昇するほど景気が良くなるとは思えない。

数年前に住宅ローンは借りた人は、今こそが借り換えの時期だ!!

がんばってください。

自己資金0円で636万円の住宅ローン削減!